בדו”ח המעולה של האנליסטית מרי מיקר- קיימת פרספקטיבה מעמיקה על השינוי בעולם הבנקאות ופיננסים, תוך חידוד העובדה שכיום -3.6 מיליארד אנשים מחוברים בעולם לאינטרנט, ושירותים פיננסים הופכים להיות ליותר משמעותים.

למעשה, בנקאות במובייל הופכת למקובלת באזורים שונים על פני הגלובוס, מורידה את החיכוך, ומתמקדת בסרביסס מבוססי דיגיטל אשר מתאימים את עצמם לצרכים של האנשים ומבוססים- על אינסייט ואנליטיקה של מה משתמשים עושים בפועל במרחב, בכך יכולה לספק חווית צריכה הרבה יותר פרסונאלית ולייצר הצלחה אמיתית לגופים הבנקאים.

הצמיחה בשימוש באינטרנט גדלה בקצב גדול יותר ממה שאמור היה להיות, על פי מיקר-הדינמיקה של חדשנות גלובאלית ותחרות גורמת לכך שהמוצרים הדיגיטלים נהיים יותר טובים ומדויקים, ובכך- מייצרים שימושיות ומוניטיזציה גדולה יותר. הרבה שדרוגים ודיוקים מבחינת שימושית ומבוססי דטה- אוספים את המידע שלנו בכל פעולה, קליק וכל מה שאנחנו עושים במכשיר המובייל- זה מה שמוביל לכך שניתן לייצר שירותים יותר טובים, מצד שני המציאות הנוכחית גם מובילה לפרדוקס של פרטיות, שכן יש צורך לחשב איזונים ובלמים בכל הקשור לשימושי הדטה של האנשים.

הדו”ח של מרי מיקר מדגיש את העובדה שאפליקציות פשוטות יותר לשימוש נהיות הרבה יותר “עממיות” וברורות לאנשים, בין אם מדובר באפליקציות של מסרים מידיים, איקומרס או בנקאות. הפוקוס הזה על החוויה של הלקוח מייצר אפקט משמעותי- החיכוך בכל הקשור לפעולה של תשלום יורד כל הזמן, ופתרונות כמו מסנג’ר או אפליקציות מובייל של תשלומים עולים בצורה דרמטית ובכך מובילים את עולם הכסף “ממזומן- כסף מודפס לשורת קוד”.

אפליקציות מסרים, הופכות לכלי של תשלום- סין מובילה את המהפכה הזו עם אפליקצית-WeChat שהיא הרבה יותר מאפליקציה, אולר שוויצרי בו ניתן לעשות מגוון פעולות שונות- ויצ’אט משפיעה על השחקנים המערביים ללכת גם הם לכיון זה- פייסבוק מנסה להפוך את וואצ’אפ והמסנג’ר של פייסבוק לכלי תשלום לכל דבר ועניין.

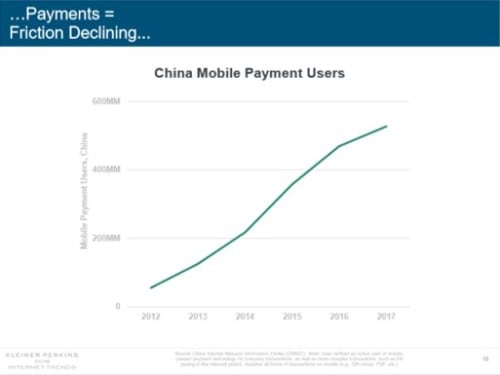

ובאמת המקום בו הדברים מתפתחים בצורה המהירה ביותר הינו סין, למעשה- אם רוצים לעשות הצצה לעתיד כל שצריך הוא “לקפוץ לביקור” במספרים של השימושים הדיגיטלים, ולהחשף למה מתפתח וכיצד אפשר לקחת רעיונות מהצד המלוכסן של העולם. כמו שניתן לראות בשקף שנמצא מתחת לפסקה זו- החיכוך בעולם של תשלומים יורד בצורה דרמטית בסין ובשנת-2017 יותר מ-500 מיליון אנשים משתמשים באפליקציות מסרים מידיים לטובת תשלום על מוצרים ושירותים.

בשנת 2017, כ-60 אחוז מכל הטרנקציות והתשלומים נעשו באופן דיגיטלי, כשסין מהווה את הגאוגרפיה המובילה באימוץ של התנהגות משתמשים זו, הטרנד אמור להתפתח לכל העולם, כשהשימוש במובייל ותשלומים דיגיטלים רק יגדל- כמו גם קמעונאות דיגיטלית של עולם הבנקאות שתתפתח ותצמח.

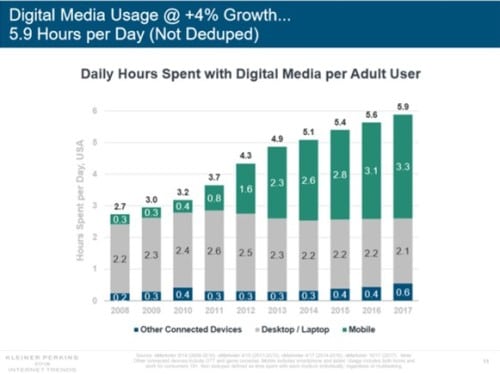

אנשים גם צופים בהרבה יותר סרטוני וידיאו מאי פעם (ממוצע של שלושים דקות ביום), ועושים שיפט של הזמן המושקע שלהם למובייל- הרבה יותר מהר ממה שכל חברה יכולה לחשוב עליה ולהשקיע בכיוון. על פי הדו”ח של מרי מיקר, 29 אחוז מהזמן אשר מושקע במדיה (פרינט, רדיו, טלוויזיה, דסקטופ ומובייל) קורה בפועל במכשירי המובייל, ולצד זאת לשוק קשה להדביק את הקצב רק 26 אחוז מתקציבי השיווק עוברים למובייל… על פי מיקר הגאפ הזה של שלושה אחוזים שווה ערך לפיספוס הזדמנות שעומד על סך של- 7 מיליארד דולר !

סושייל מדיה, זו זירה רותחת שמובילה לדיסקברי של מוצרים- אנשים משתמשים יותר ויותר בסושייל מדיה על מנת לבדוק מחירים של מוצרים- רייטינג וזמינות. על הפי הדו”ח- 44 אחוז מהצרכנים רכשו מוצר באון ליין אחרי אשר נחשפו אליו בסושייל מדיה, ומתוכם 11 אחוז רכשו את המוצר במיידי !

איקומרס מתפתח מאוד- והגיע למכירות שעומדות על-450 מיליארד דולר, עליה של-16 אחוז שנה אחר שנה. ההתעצמות של האיקומרס והצמיחה מהווה שיפט משמעותי בעולם של הפיננסים שכן הכסף מקבל יותר ויותר צבע דיגיטלי. וחשוב להדגיש כי הרכישות במובייל גם הן בצמיחה גדולה, עליה של השפעת המובייל על הצריכה ב-54 אחוז שנה אחר שנה. למעשה, הרכישות במובייל מהוות את הצמיחה המהירה ביותר בעולם הדיגיטל.

בנוסף, אנשים נשענים על אמזון כמקור למציאת מוצרים- אבל עדיין נשענים על הסושייל מדיה לטובת אינספרציה וגילוי של דברים שלא היו מכירים בצורה אחרת. בטוטאל, 85 אחוז מכל המוצרים שמחפשים ברשת מתגלים באמצעות אמזון- או גוגל.

וישנה סוגיה נוספת עליה חשוב להתעכב, והיא- העליה של שימוש בVoice- על פי הדוח של מרי, היכולת של- Speech Recognition הגיעה ל-95 אחוז דיוק במקרים שונים, מה שמאפשר לרמקולים החכמים, ולמכשירים המגוונים שמבוססים קול להתרומם. אמזון אקו נמכר בארה”ב בשנת- 2017 בצורה מתפתחת ומואצת- יותר מ-30 מיליון יחידות. ככל שהתחום הזה יתפתח אנשים יעשו בו יותר ויותר שימוש לטובת ביצוע פעולות ותשלומים בפועל על מוצרים ושירותים- באמצעות ה “Skills” השונים.

זה יקח זמן, ולאחרונה דווח שרק- 2 אחוז מהאנשים שרכשו אקו מבצעים בו בפועל פעולות של שופינג, אבל לטעמי אנחנו ממהרים מדי לחרוץ ולבחון את הטרנד שכן לוקח לאנשים זמן להשתנות.

אלו היו השקפים המעניינים שתפסו את עיני בנושא בנקאות ופיננסים, כפי שהבטחתי אני מניחה לכם כאן את המצגת המקורית ומעודדת שתכנסו אליה ותקחו, אינסייטים ותובנות משלכם- בכל הקשור לתשלומים, מוצרים פיננסים ושיבוש בעולם זה- יש במסמך עוד הרבה מה ללמוד ולהתעשר.